栃木県の工務店,一戸建て,リフォーム 「ひのき乃工房 樹の城」は自由設計の木造住宅が評判です。自然素材等を使用し、真心をこめた工匠と現場第一主義で家を造りつづけます。

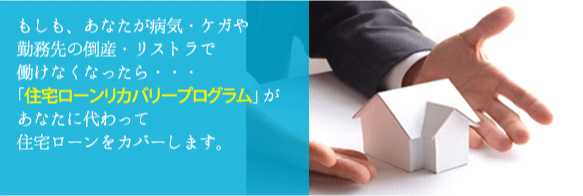

団体信用生命保険は、住宅ローンの返済途中で死亡、高度障害になった場合に、本人に代わって生命保険会社が住宅ローン残高を支払います。しかし、個人の生命保険は、死亡や重度障害になった場合に医療費を補償するものです。思わぬ病気やケガなどにより就業不能となり、所得がなくなっても、ローンは補償されません。

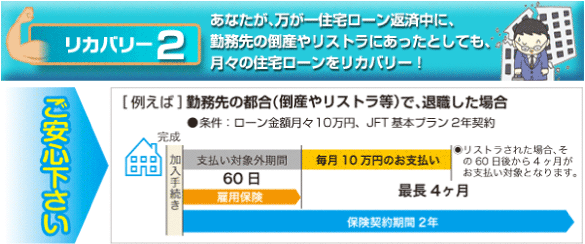

また、勤務先の都合で解雇や倒産などの場合もローンは生命保険では補えないのが一般的です。

JFT(一般社団法人日本公正技術者協会)加盟の工務店・建築会社で家を建てると、住宅取得後も手厚くサポート!

もちろん、当社も加盟していますので、ご安心下さい。

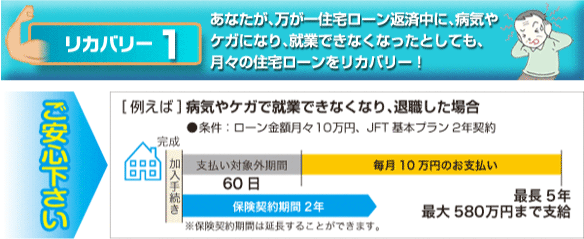

年々、勤労世代にも増えている脳卒中などの脳血管疾患。中でも、くも膜化出血の発症は30歳代・40歳代頃から増えはじめます。万が一、あなたが脳卒中で倒れてしまったら、すぐにお仕事に復帰できるでしょうか。

脳卒中の平均入院期間は約3カ月以上。さらに退院後も運動障害や言語障害などの後遺症が残り、介護や支援が必要となることが多いのです。また、介護にかかる期間も約4年以上(55.2ヵ月)と長期に渡ることになります。

倒産、リストラや業績不振で退職することは、予期せぬことで、とてもつらい状況ですがいつ自分に降り掛かるかわかりません。その時、失業時の退職金の額が少なかったり、退職金そのものを受け取ることができないケースも少なくありません。また、再就職といってもそう簡単に見つかる時代ではなくなっているのです。

※加入に際し、所定の書類の提出が必要です。 ※高額ローンの場合は、お尋ね下さい。 ※健康状態により、お受けできない場合があります。 ※リカバリー1とリカバリー2のどちらかを利用した場合、再度利用することはできません。